Игорь Ильин

директор Центра финансово-экономического моделирования Института развития транспортных систем

директор Центра финансово-экономического моделирования Института развития транспортных систем

Секрет фирмы

Государственные vs частные компании: кто более эффективен

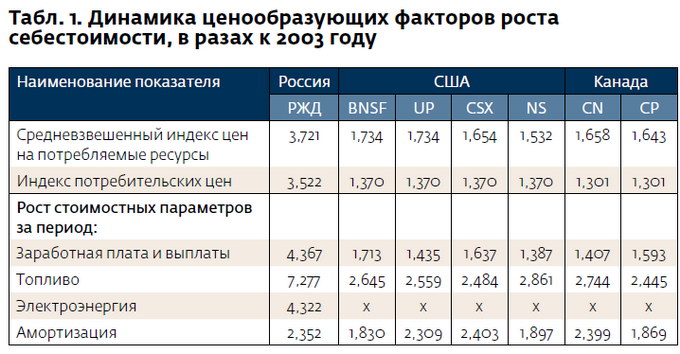

Основными показателями эффективности хозяйствующего субъекта являются темпы роста производительности труда, энергоэффективности, интенсивности использования основных фондов, а также экономия материалов и другие факторы (совершенствование технологических процессов, цифровизация и др.), обусловливающие снижение себестоимости транспортной продукции.

В целях сопоставимости результатов исследования и сравнительных оценок деятельности различных компаний мира расчёты проведены в ценах базового 2003 года с использованием классических инструментов экономического анализа хозяйственной деятельности предприятий и относительных показателей, нивелирующих обменные курсы валют различных стран.

Как видно из табл. 1, во всех странах мира работодатели увеличивали заработную плату в размере, превышающем уровень инфляции, в целях обеспечения роста реальных доходов персонала.

При этом основное влияние на рост себестоимости в текущих ценах оказали мировые рынки энергоносителей (что особенно чувствительно для североамериканских железнодорожных компаний, использующих только тепловозную тягу) и разрешённое регуляторами США и Канады ценообразование методом доходности инвестированного капитала, обеспечивающее справедливую доходность по акциям железнодорожных компаний.

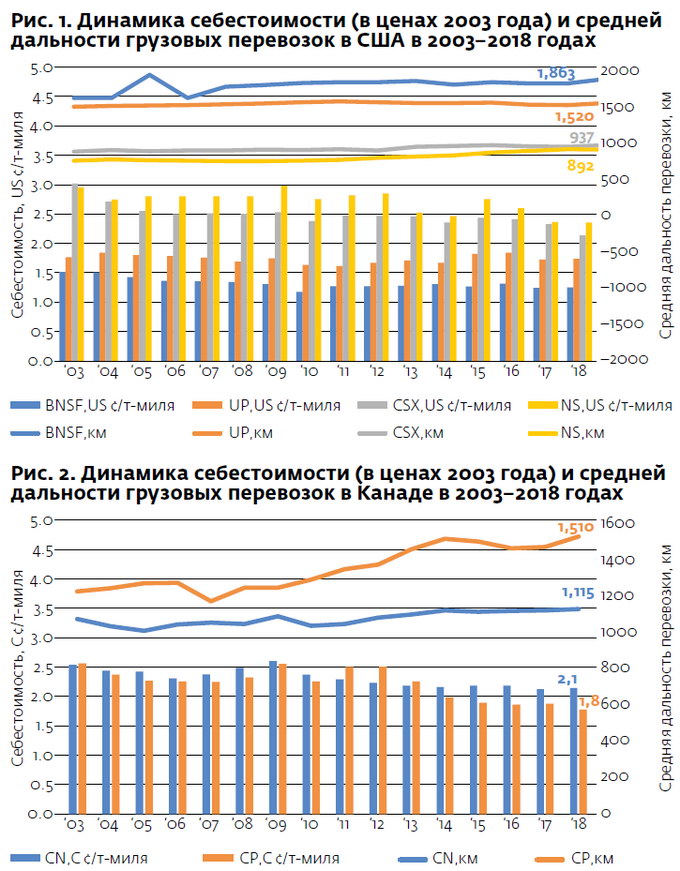

Анализ производственно-экономических показателей деятельности грузовых железных дорог США и Канады подтверждает азбучную истину о снижении себестоимости транспортной продукции при росте дальности перевозок, что является следствием высокой доли начально-конечных операций перевозочного процесса.

США

Американская компания BNSF отличается как самым низким уровнем себестоимости, так и самой высокой дальностью перевозок грузов (рис. 1). Мировой финансовый кризис 2008 года оказал существенное влияние на грузовую базу железнодорожников и рост себестоимости в течение последующих четырёх лет (рис. 1–2).

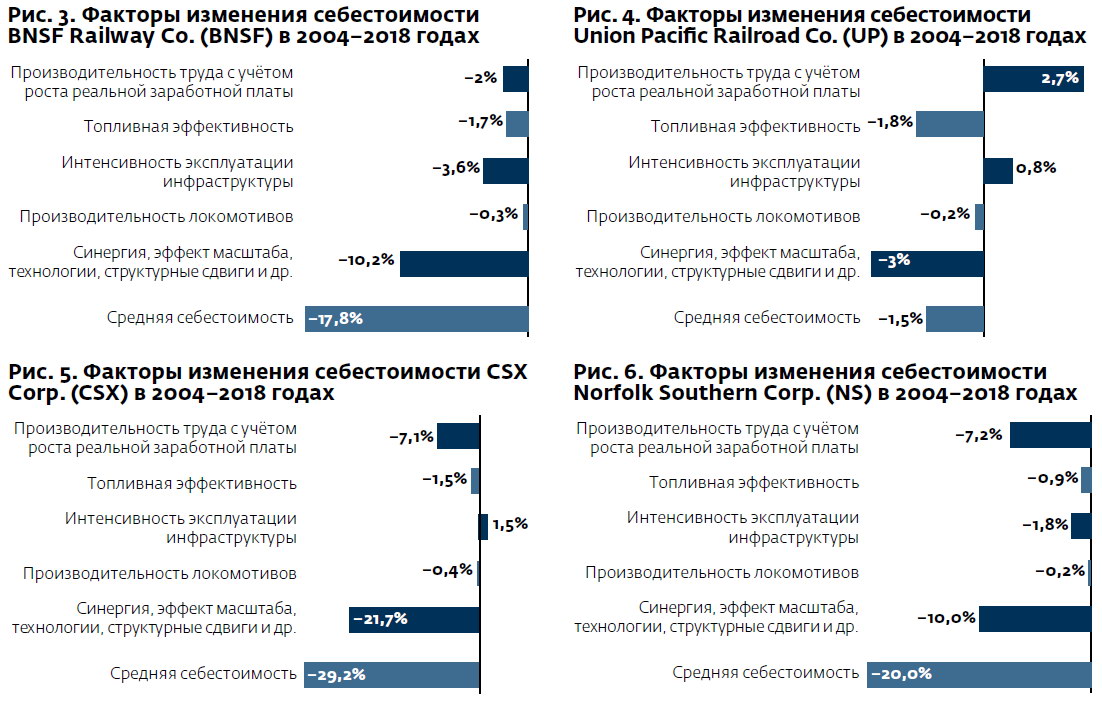

Себестоимость BNSF снизилась с 1,52 ¢/т-миля в 2003 году до 1,25 в 2018 году (–17,8%), Union Pacific Railroad Co. (UP) – с 1,77 до 1,74 (самый низкий процент снижения, всего лишь минус 1,5%), CSX Corp. (CSX) – с 3,02 до 2,14 (–29,2%), Norfolk Southern Corp. (NS) – с 2,95 до 2,36 (–20,0%), Canadian National Railway Company (CN) – с 2,53 до 2,14 (–15,4%), Canadian Pacific Railway Limited (CP) – с 2,56 до 1,77 (–30,8%).

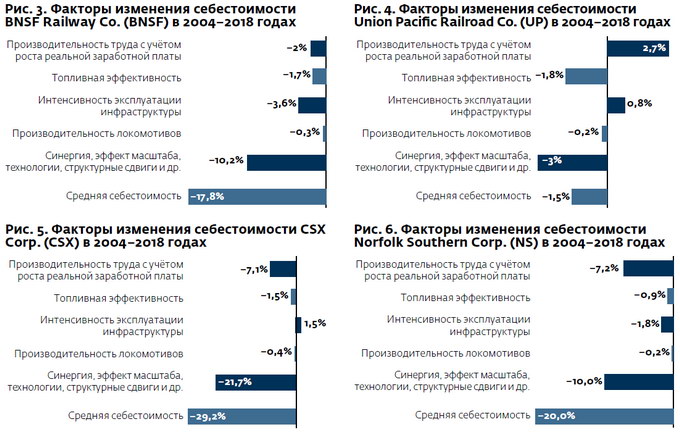

Факторный анализ себестоимости транспортной продукции различных компаний показывает (рис. 3–6), что производительность трудовых и материальных ресурсов по-прежнему играет важную, но не определяющую роль в снижении стоимости грузовых железнодорожных перевозок.

Нормирование во всех сферах деятельности железнодорожного транспорта и контроль над всеми производственно-технологическими процессами и в будущем останутся одной из важнейших задач управления себестоимостью.

Однако технологические инновации и трудно поддающийся расчёту эффект синергии и масштаба бизнеса вертикально интегрированных железнодорожных систем представляют собой фундамент эффективной деятельности перевозочного бизнеса железнодорожного транспорта.

Многие качественные показатели деятельности железнодорожного транспорта, существенно влияющие на себестоимость перевозок (масса поезда брутто, участковая скорость движения поездов, процент порожнего пробега вагонов и т.д.), могут быть улучшены только при системном подходе. В решении таких комплексных задач участвуют практически все отраслевые хозяйства – от путейцев до движенцев.

Британский опыт – в пользу интегрированных систем

«Больше конкуренции – больше эффективности и больше услуг, отвечающих желаниям клиентов», – провозгласил более 20 лет назад документ «Белая книга» консервативного правительства Великобритании, положивший начало приватизации железнодорожного транспорта страны. В настоящее время железнодорожный транспорт Великобритании представляет собой систему транспортных организаций, ключевыми элементами которой являются оператор инфраструктуры (Network Rail Limited), пассажирские компании-операторы и грузовые компании-операторы. Пассажирские маршруты Великобритании поделены на региональные франшизы, каждая из которых управляется частной операторской компанией.

В январе 2018 года на страницах Financial Times авторы одной из публикаций задались риторическим вопросом: «Приватизация предназначалась для обеспечения конкуренции, инноваций и улучшения обслуживания, но было ли это достигнуто?»

В январе 2018 года на страницах Financial Times авторы одной из публикаций задались риторическим вопросом: «Приватизация предназначалась для обеспечения конкуренции, инноваций и улучшения обслуживания, но было ли это достигнуто?»

Как отмечает Джон Ститл, профессор бухучёта в Университете Эссекса, «поезд, на который вы садитесь, является собственностью банка, сдан в аренду частной компании, которая получила франшизу от Департамента транспорта на перевозки по путям, принадлежащим Network Rail, и при этом всё регулируется другой компанией, а в конечном счёте за всё платит налогоплательщик и пассажир».

Фрагментация мотивирует каждого участника британской транспортной системы отдавать приоритет собственной прибыли, а не партнёрству в целях повышения эффективности железнодорожного транспорта как единой системы.

Совокупная государственная поддержка британской железнодорожной системы в 2017–2018 годах более чем на 20% превышала размер бюджетных расходов в 2012–2013 годах. При этом объём финансирования железнодорожной инфраструктуры в постоянных ценах оставался неизменным.

Эффект масштаба производственно-экономической деятельности железнодорожного комплекса страны превратился в эффект масштаба перераспределения и роста прибылей разрозненных участников рынка транспортных услуг, включая банки и лизинговые компании.

Национализация убытков и приватизация прибылей привели лишь к ещё большему росту государственной поддержки частного бизнеса.

Экспертные оценки показывают, что около половины прироста бюджетных субсидий обусловлено объективными причинами (ростом себестоимости и тарифными ограничениями роста выручки). В результате британские налогоплательщики оплачивают потерю синергии и эффекта масштаба национального железнодорожного транспорта в размере 500 млн фунтов стерлингов ежегодно.

Российские особенности

Одним из существенных отличий перевозочной деятельности «Российских железных дорог» от североамериканских компаний является объём работы на электрифицированных линиях. На долю хозяйства электрификации и электроснабжения приходится всего лишь 6% от общих эксплуатационных расходов на грузовые перевозки, однако электротягой обеспечивается свыше 85% грузооборота.

Наличие разных видов тяги и родов тока обусловливает не только особую взаимосвязь локомотивного хозяйства с инфраструктурой, но и предопределяет требования к структуре локомотивного парка, географически распределённого по сети железных дорог и оптимизированного для тягового обслуживания конкретных железнодорожных линий, направлений и участков.

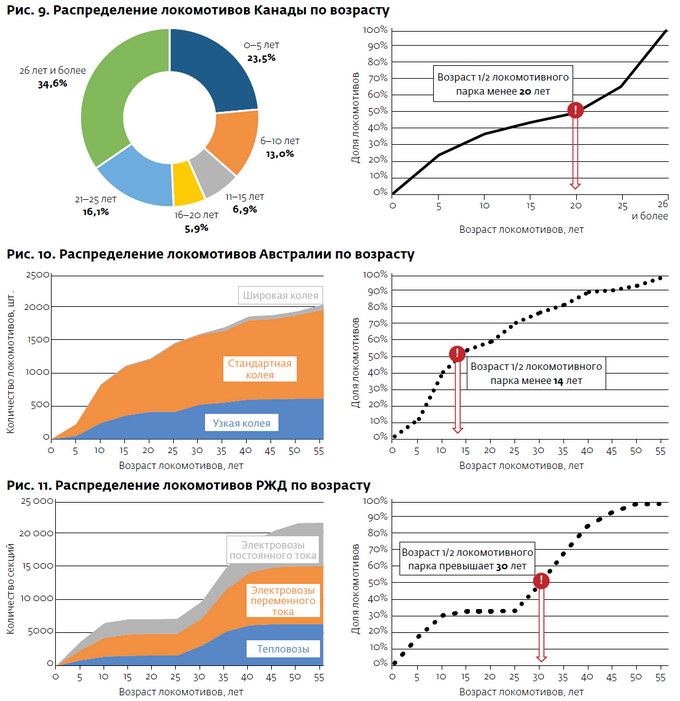

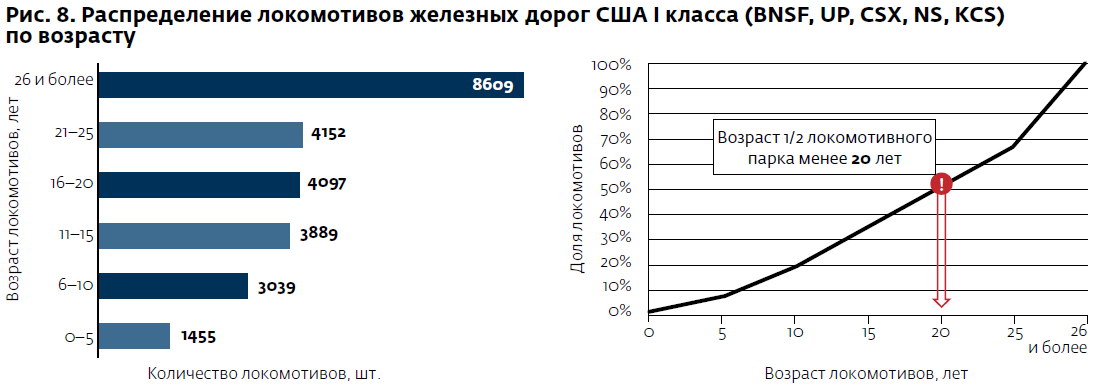

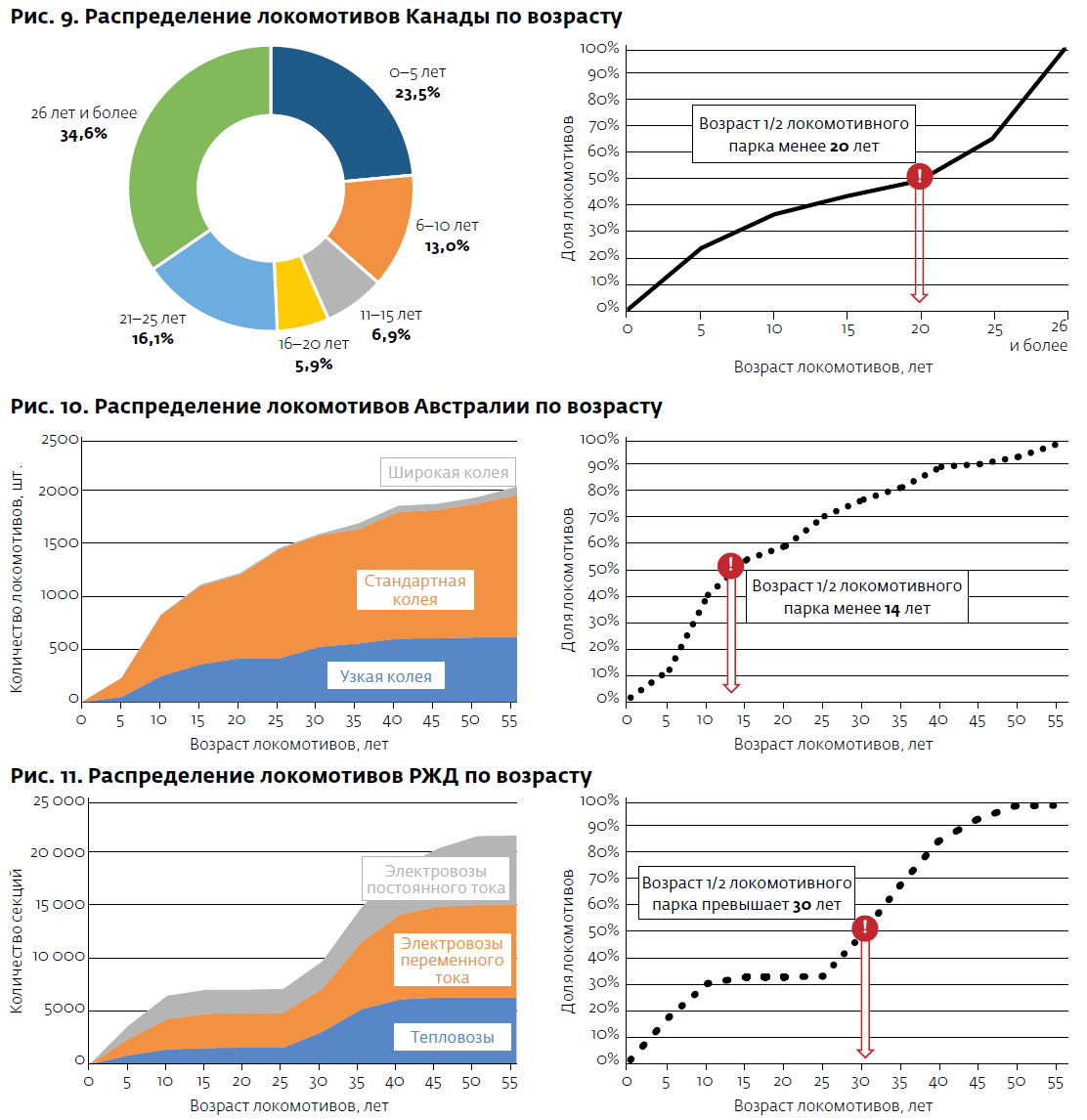

Сравнительный анализ локомотивного парка различных железнодорожных компаний не выявил каких-либо критических отклонений по возрасту. Самым молодым парком обладают канадские железные дороги (рис. 7, СА) и железные дороги Австралии (AU). Американские дороги (USA) находятся на третьем месте.

Тревожным является не средний возраст российских локомотивов (26 лет), а предстоящие массовые выбытия в долгосрочной перспективе, обусловленные отсутствием необходимости в закупках в 1992–1999 годах.

Десятилетие провала объёма перевозок сформировало своеобразный «горб» локомотивов почтенного возраста (рис. 11), который будет приближаться по мере реализации Долгосрочной программы развития (ДПР) до 2025 года, утверждённой правительством в марте 2019 года.

Следует отметить, что дефицит вагонного парка на волне бурного подъёма экономики страны в начале 2000-х годов стал одной из главных предпосылок структурной реформы железнодорожного транспорта и реструктуризации вагонного комплекса системы МПС России. А острый недостаток тягового подвижного состава у наших соседей сегодня обернулся для Украины экспериментами с частными локомотивами в ближайшем будущем.

Следует отметить, что дефицит вагонного парка на волне бурного подъёма экономики страны в начале 2000-х годов стал одной из главных предпосылок структурной реформы железнодорожного транспорта и реструктуризации вагонного комплекса системы МПС России. А острый недостаток тягового подвижного состава у наших соседей сегодня обернулся для Украины экспериментами с частными локомотивами в ближайшем будущем.

В целях обеспечения экономической безопасности страны и гарантированного транспортного обслуживания российской экономики в долгосрочной перспективе необходимо уже сегодня постепенно формировать профицит локомотивной тяги, синхронизировав программу закупок с производственными мощностями железнодорожного машиностроения.

Приоритетом должны быть общественные интересы России, а не запланированные значения качественных показателей использования основных фондов локомотивного комплекса ОАО «РЖД».

Итоговые результаты экономического анализа финансово-хозяйственной деятельности железнодорожных компаний различных форм собственности представлены в табл. 2.

Результаты расчётов показывают значительный выигрыш российских потребителей транспортных услуг: при ежегодном снижении доходной ставки ОАО «РЖД» на 2,8% тарифная нагрузка на потребителей в США и Канаде увеличивалась на 0,9–3,1% ежегодно.

В отличие от американских коллег российские железнодорожники находятся под жёстким тарифным давлением отечественного регулятора, в результате которого среднегодовой темп обновления основных фондов ОАО «РЖД» в 2004–2018 годах в стоимостном выражении в расчёте на единицу транспортной продукции составил 0,4%. Среднегодовой темп обновления основных фондов железных дорог США и Канады в течение последних 15 лет в стоимостном выражении в расчёте на единицу транспортной продукции составлял от 1,1 до 4,8%.

В отличие от американских коллег российские железнодорожники находятся под жёстким тарифным давлением отечественного регулятора, в результате которого среднегодовой темп обновления основных фондов ОАО «РЖД» в 2004–2018 годах в стоимостном выражении в расчёте на единицу транспортной продукции составил 0,4%. Среднегодовой темп обновления основных фондов железных дорог США и Канады в течение последних 15 лет в стоимостном выражении в расчёте на единицу транспортной продукции составлял от 1,1 до 4,8%.

Объём субсидирования экономики России за счёт низких тарифов ОАО «РЖД» в 2004–2018 годах составил 1,58 трлн руб. в ценах 2018 года (исходя из среднегодового темпа обновления основных фондов 1,5% вместо фактического уровня 0,4%).

Проведённый анализ деятельности крупнейших железнодорожных компаний мира однозначно показывает высокую эффективность государственной формы собственности на средства производства транспортной продукции.

Ретроспективный анализ деятельности железнодорожных компаний мира, функционирующих в различных условиях регуляторной среды, не выявил преимуществ частной собственности на средства производства транспортной продукции. Руководители государственных компаний могут управлять предоставленными им активами не менее эффективно, чем частные собственники. В управлении сложными технологическими системами главными являются точность, чёткость, честность и порядок.

В целях сопоставимости результатов исследования и сравнительных оценок деятельности различных компаний мира расчёты проведены в ценах базового 2003 года с использованием классических инструментов экономического анализа хозяйственной деятельности предприятий и относительных показателей, нивелирующих обменные курсы валют различных стран.

Как видно из табл. 1, во всех странах мира работодатели увеличивали заработную плату в размере, превышающем уровень инфляции, в целях обеспечения роста реальных доходов персонала.

При этом основное влияние на рост себестоимости в текущих ценах оказали мировые рынки энергоносителей (что особенно чувствительно для североамериканских железнодорожных компаний, использующих только тепловозную тягу) и разрешённое регуляторами США и Канады ценообразование методом доходности инвестированного капитала, обеспечивающее справедливую доходность по акциям железнодорожных компаний.

Анализ производственно-экономических показателей деятельности грузовых железных дорог США и Канады подтверждает азбучную истину о снижении себестоимости транспортной продукции при росте дальности перевозок, что является следствием высокой доли начально-конечных операций перевозочного процесса.

США

Американская компания BNSF отличается как самым низким уровнем себестоимости, так и самой высокой дальностью перевозок грузов (рис. 1). Мировой финансовый кризис 2008 года оказал существенное влияние на грузовую базу железнодорожников и рост себестоимости в течение последующих четырёх лет (рис. 1–2).

Себестоимость BNSF снизилась с 1,52 ¢/т-миля в 2003 году до 1,25 в 2018 году (–17,8%), Union Pacific Railroad Co. (UP) – с 1,77 до 1,74 (самый низкий процент снижения, всего лишь минус 1,5%), CSX Corp. (CSX) – с 3,02 до 2,14 (–29,2%), Norfolk Southern Corp. (NS) – с 2,95 до 2,36 (–20,0%), Canadian National Railway Company (CN) – с 2,53 до 2,14 (–15,4%), Canadian Pacific Railway Limited (CP) – с 2,56 до 1,77 (–30,8%).

Факторный анализ себестоимости транспортной продукции различных компаний показывает (рис. 3–6), что производительность трудовых и материальных ресурсов по-прежнему играет важную, но не определяющую роль в снижении стоимости грузовых железнодорожных перевозок.

Нормирование во всех сферах деятельности железнодорожного транспорта и контроль над всеми производственно-технологическими процессами и в будущем останутся одной из важнейших задач управления себестоимостью.

Однако технологические инновации и трудно поддающийся расчёту эффект синергии и масштаба бизнеса вертикально интегрированных железнодорожных систем представляют собой фундамент эффективной деятельности перевозочного бизнеса железнодорожного транспорта.

Многие качественные показатели деятельности железнодорожного транспорта, существенно влияющие на себестоимость перевозок (масса поезда брутто, участковая скорость движения поездов, процент порожнего пробега вагонов и т.д.), могут быть улучшены только при системном подходе. В решении таких комплексных задач участвуют практически все отраслевые хозяйства – от путейцев до движенцев.

Британский опыт – в пользу интегрированных систем

«Больше конкуренции – больше эффективности и больше услуг, отвечающих желаниям клиентов», – провозгласил более 20 лет назад документ «Белая книга» консервативного правительства Великобритании, положивший начало приватизации железнодорожного транспорта страны. В настоящее время железнодорожный транспорт Великобритании представляет собой систему транспортных организаций, ключевыми элементами которой являются оператор инфраструктуры (Network Rail Limited), пассажирские компании-операторы и грузовые компании-операторы. Пассажирские маршруты Великобритании поделены на региональные франшизы, каждая из которых управляется частной операторской компанией.

В январе 2018 года на страницах Financial Times авторы одной из публикаций задались риторическим вопросом: «Приватизация предназначалась для обеспечения конкуренции, инноваций и улучшения обслуживания, но было ли это достигнуто?»

Как отмечает Джон Ститл, профессор бухучёта в Университете Эссекса, «поезд, на который вы садитесь, является собственностью банка, сдан в аренду частной компании, которая получила франшизу от Департамента транспорта на перевозки по путям, принадлежащим Network Rail, и при этом всё регулируется другой компанией, а в конечном счёте за всё платит налогоплательщик и пассажир».

Фрагментация мотивирует каждого участника британской транспортной системы отдавать приоритет собственной прибыли, а не партнёрству в целях повышения эффективности железнодорожного транспорта как единой системы.

Совокупная государственная поддержка британской железнодорожной системы в 2017–2018 годах более чем на 20% превышала размер бюджетных расходов в 2012–2013 годах. При этом объём финансирования железнодорожной инфраструктуры в постоянных ценах оставался неизменным.

Эффект масштаба производственно-экономической деятельности железнодорожного комплекса страны превратился в эффект масштаба перераспределения и роста прибылей разрозненных участников рынка транспортных услуг, включая банки и лизинговые компании.

Национализация убытков и приватизация прибылей привели лишь к ещё большему росту государственной поддержки частного бизнеса.

Экспертные оценки показывают, что около половины прироста бюджетных субсидий обусловлено объективными причинами (ростом себестоимости и тарифными ограничениями роста выручки). В результате британские налогоплательщики оплачивают потерю синергии и эффекта масштаба национального железнодорожного транспорта в размере 500 млн фунтов стерлингов ежегодно.

Российские особенности

Одним из существенных отличий перевозочной деятельности «Российских железных дорог» от североамериканских компаний является объём работы на электрифицированных линиях. На долю хозяйства электрификации и электроснабжения приходится всего лишь 6% от общих эксплуатационных расходов на грузовые перевозки, однако электротягой обеспечивается свыше 85% грузооборота.

Наличие разных видов тяги и родов тока обусловливает не только особую взаимосвязь локомотивного хозяйства с инфраструктурой, но и предопределяет требования к структуре локомотивного парка, географически распределённого по сети железных дорог и оптимизированного для тягового обслуживания конкретных железнодорожных линий, направлений и участков.

Сравнительный анализ локомотивного парка различных железнодорожных компаний не выявил каких-либо критических отклонений по возрасту. Самым молодым парком обладают канадские железные дороги (рис. 7, СА) и железные дороги Австралии (AU). Американские дороги (USA) находятся на третьем месте.

Тревожным является не средний возраст российских локомотивов (26 лет), а предстоящие массовые выбытия в долгосрочной перспективе, обусловленные отсутствием необходимости в закупках в 1992–1999 годах.

Десятилетие провала объёма перевозок сформировало своеобразный «горб» локомотивов почтенного возраста (рис. 11), который будет приближаться по мере реализации Долгосрочной программы развития (ДПР) до 2025 года, утверждённой правительством в марте 2019 года.

Следует отметить, что дефицит вагонного парка на волне бурного подъёма экономики страны в начале 2000-х годов стал одной из главных предпосылок структурной реформы железнодорожного транспорта и реструктуризации вагонного комплекса системы МПС России. А острый недостаток тягового подвижного состава у наших соседей сегодня обернулся для Украины экспериментами с частными локомотивами в ближайшем будущем.

В целях обеспечения экономической безопасности страны и гарантированного транспортного обслуживания российской экономики в долгосрочной перспективе необходимо уже сегодня постепенно формировать профицит локомотивной тяги, синхронизировав программу закупок с производственными мощностями железнодорожного машиностроения.

Приоритетом должны быть общественные интересы России, а не запланированные значения качественных показателей использования основных фондов локомотивного комплекса ОАО «РЖД».

Итоговые результаты экономического анализа финансово-хозяйственной деятельности железнодорожных компаний различных форм собственности представлены в табл. 2.

Результаты расчётов показывают значительный выигрыш российских потребителей транспортных услуг: при ежегодном снижении доходной ставки ОАО «РЖД» на 2,8% тарифная нагрузка на потребителей в США и Канаде увеличивалась на 0,9–3,1% ежегодно.

В отличие от американских коллег российские железнодорожники находятся под жёстким тарифным давлением отечественного регулятора, в результате которого среднегодовой темп обновления основных фондов ОАО «РЖД» в 2004–2018 годах в стоимостном выражении в расчёте на единицу транспортной продукции составил 0,4%. Среднегодовой темп обновления основных фондов железных дорог США и Канады в течение последних 15 лет в стоимостном выражении в расчёте на единицу транспортной продукции составлял от 1,1 до 4,8%.

Объём субсидирования экономики России за счёт низких тарифов ОАО «РЖД» в 2004–2018 годах составил 1,58 трлн руб. в ценах 2018 года (исходя из среднегодового темпа обновления основных фондов 1,5% вместо фактического уровня 0,4%).

Проведённый анализ деятельности крупнейших железнодорожных компаний мира однозначно показывает высокую эффективность государственной формы собственности на средства производства транспортной продукции.

Ретроспективный анализ деятельности железнодорожных компаний мира, функционирующих в различных условиях регуляторной среды, не выявил преимуществ частной собственности на средства производства транспортной продукции. Руководители государственных компаний могут управлять предоставленными им активами не менее эффективно, чем частные собственники. В управлении сложными технологическими системами главными являются точность, чёткость, честность и порядок.

Еще материалы из рубрик: Экономика транспорта

Стройка жить помогает

Обновление инфраструктуры – ключевой фактор развития отрасли

Рубрики: Экономика транспорта

Интеграция в действии

Транспортной отрасли необходима цифровая экосистема

Рубрики: Экономика транспортаРубрики

- Корпоративное управление

- PRO//Движение

- PRO//Движение.1520

- Взаимодействие

- Волонтёрство

- Год экологии

- Город

- Городской транспорт

- Законодательство

- Здравоохранение

- Инновации

- Иностранный опыт

- Инфраструктура

- Кадры

- Клиентоориентированность

- Коллектив

- Команда 2030

- Команда 2050

- Управление персоналом

- Коммуникация

- Корпоративная культура

- Культура труда

- Молодёжная политика

- Наука

- Образ жизни

- Образование

- Обучение

- Окно возможностей

- Оперативка

- Опыт

- От редакции

- Охрана труда

- Пандемия

- Перевозки

- Персонал

- Перспективы

- Подготовка кадров

- Показатели

- Практика

- Производство

- Процессное управление

- Психология

- Развитие

- Революция 4.0

- Ретроспектива

- Рынок труда

- Социальная ответственность

- Стратегия

- Стратегия роста

- Технологии

- Транспорт

- Тренд

- Трудоустройство

- Туризм

- Управление

- Уроки пандемии

- Финансы

- Футуризм

- Цифровизация

- Экология

- Экономика

- Экономика транспорта

- Этика

- Эффективность

- «Зелёные» технологии

- История

- «PRO//Движение.Сибирь»

- PRO//Движение.Каспий

- PRO//Движение.Экспо

- Активная позиция

- Безопасность

- Благополучие

- Вектор развития

- Взаимовыручка

- Взгляд в будущее

- Визит

- Внутренний туризм

- Воспитание

- Восточный полигон

- Восточный экономический форум

- Вот и лето прошло

- Год здоровья

- Дети

- Дискуссия

- Добровольчество

- Железнодорожный съезд

- Железнодорожный туризм

- Забота

- Здоровье

- Импортозамещение

- Инструменты

- Интервью

- Итоги

- Квантовые технологии

- Квантовые коммуникации

- Компетенции

- Контроль

- Логистика

- Люди дела

- Машиностроение

- Медицина

- Международная панорама

- Миссия

- Модернизация

- На полях БРИКС

- Наука и практика

- Новый экономический порядок

- Парламентский час

- Пассажирский комплекс

- ПМЭФ-2023

- Поддержка

- Преемственность

- Производительность труда

- Профстандарты

- РИЛТТРАНС-2023

- Россия в многополярном мире

- Связь поколений

- Сервис

- Социальная инфраструктура

- Социальные гарантии

- Соцполитика

- Спорт

- Стандартизация

- Стресс-тест

- Строительство

- Суверенитет

- Технологическое партнёрство

- Точки роста

- Транспорт России

- Транспортные коридоры

- Фестиваль

- Целеполагание

- Эксплуатация

- Юбилей

12 / 2024

12 / 2024Содержание номера

- Железная дорога в миниатюре

- Открыли счёт

- Инженерное начало

- Деньги – не самое важное

- Связанные сетью

- Лариса Лапидус: побеждать будут те, кто быстрее других станет технологически зрелым

- Дорогу осилит идущий

- Тонкие настройки

- Центробежная сила

- Полезные связи

- Контейнеры идут на рекорд

- Главный путь

- Заявка на рекорд

- Оперативка

- Железные традиции

Библиотека Корпоративного университета РЖД

Максим Дорофеев

«Путь джедая. Поиск собственной методики продуктивности». Издательство «Манн, Иванов и Фербер», серия «МИФ Бизнес» 2023 год

«Путь джедая. Поиск собственной методики продуктивности». Издательство «Манн, Иванов и Фербер», серия «МИФ Бизнес» 2023 год

Гэвин Кеннеди

«Договориться можно обо всём. Как добиваться максимума в любых переговорах». Издательство «Альпина Паблишер» 2022 год

«Договориться можно обо всём. Как добиваться максимума в любых переговорах». Издательство «Альпина Паблишер» 2022 год

Джим Лоулесс

«Иди туда, где страшно: именно там ты обретёшь силу». Издательство «БОМБОРА» 2023 год

«Иди туда, где страшно: именно там ты обретёшь силу». Издательство «БОМБОРА» 2023 год

Автором и владельцем сайта WWW.GUDOK.RU © является АО «Издательский дом «Гудок».

Пожалуйста, ВНИМАТЕЛЬНО прочитайте Правила использования материалов нашего ресурса

Адрес редакции: 105066, Москва, ул. Старая Басманная, 38/2, строение 3

Телефоны: (499) 262-15-56, (499) 262-26-53 Реклама: (499) 753-49-53

E-mail: gudok@css-rzd.ru; welcome@gudok.ru

Пожалуйста, ВНИМАТЕЛЬНО прочитайте Правила использования материалов нашего ресурса

Адрес редакции: 105066, Москва, ул. Старая Басманная, 38/2, строение 3

Телефоны: (499) 262-15-56, (499) 262-26-53 Реклама: (499) 753-49-53

E-mail: gudok@css-rzd.ru; welcome@gudok.ru